Imposta di bollo sulle fatture elettroniche 2023

Per l'assolvimento dell'imposta di bollo per le fatture elettroniche "senza IVA" con un importo superiore ai 77,47 euro, il "Decreto Semplificazioni" ha apportato una modifica alla soglia che consente, in maniera facoltativa, di "differire" il versamento dell'imposta dovuta per il 1° e/o 2° trimestre al termine previsto per il versamento dell'imposta dovuta per il 3° trimestre.

Non sono state apportate modifiche sul calendario delle scadenze previste:

Il c.d. Decreto Semplificazioni ha previsto che se l'imposta dovuta per il primo/secondo trimestre risulta pari o inferiore a 5.000 euro - in precedenza la soglia era di 250 euro - il versamento potrà essere effettuato entro il termine previsto per il secondo/terzo trimestre.

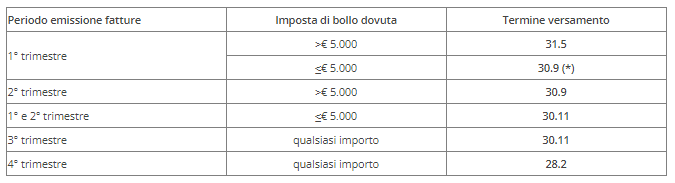

La tabella riporta le scadenze di versamento:

Non sono state apportate modifiche sul calendario delle scadenze previste:

- all'ultimo giorno del secondo mese successivo al trimestre di riferimenti per il 1°, 3° e 4° trimestre (31/05 - 30/11 - 28/02)

- all'ultimo giornoi del terzo mese successivo per il 2° trimestre (30/09)

Il c.d. Decreto Semplificazioni ha previsto che se l'imposta dovuta per il primo/secondo trimestre risulta pari o inferiore a 5.000 euro - in precedenza la soglia era di 250 euro - il versamento potrà essere effettuato entro il termine previsto per il secondo/terzo trimestre.

La tabella riporta le scadenze di versamento: